您现在的位置是:管家婆三肖一码一定中特 > 二手汽车 >

2016年中国二手车交易数据分析

文章来源:admin 时间:2024-03-23

根据有关机构数据统计分析,2016年全国二手车交易过户量1068万台,实际测算每台流通二手车交易过程中重复过户平均是1.48次,相对于2015年有所减少,二手车流转速度明显加快。如果按照VIN独立对应车型计算,2016年全年二手车交易量相比2015年仅增长了2.24%。

但是在实际二手车交易过程中,交易转化比较多,所以单纯的二手车VIN核准的交易量并不代表完全的市场活跃。根据初步统计数据分析,2016年库存新车、平行进口车、租赁公司未上牌车辆等特殊渠道“二手车”大量进入二手车市场,总量数字不少于60万台;由于环保限迁影响和部分地区加强报废补贴政策,本应进入交易过程中的二手车提前进入报废。

因此2016年按照市场存量的理论测算,中国二手车独立VIN对应的交易车辆应该是900万辆左右,按照过户交易量应该是1330万台的规模,所以2016年中国二手车交易总量增速减缓的最大影响是政府相关政策,而实际交易过程本身发展处于高速增长期。

但是实际交易数据并没有达到预期,主要原因就是限购限迁的政策导致了二手车整体流通不顺畅,新车整体市场结构变化等多方面原因累计,预计这一情况还将持续影响中国二手车行业的整体流通和发展。

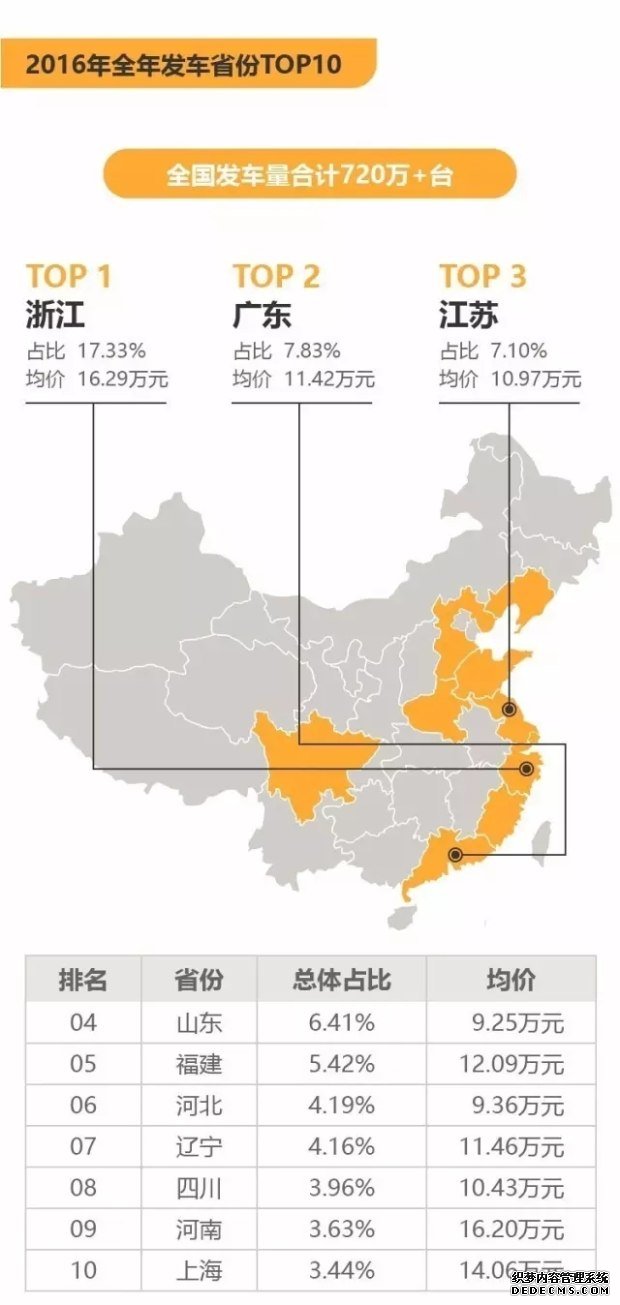

全国各省市二手车交易量排名数据中,整体呈现沿海省市普遍热度高持续增长,内陆省市交易活跃度降低甚至出现负增长,重点流通的中间区域省市无法打通环节的尴尬局面,限购限迁造成了明显的二手车交易“孤岛”现象。

排名第一的浙江省统计交易量超过120万辆,但是实际该省市内存在大量重复数据和“水分数据”;

广东省排名第二,交易量56.4万辆,同比2015年减少3%,广东省环保限制政策的几经周折严重影响了广东省二手车交易;

江苏省排名第三,交易量达到51.2万辆,同比2015年增长7.8%,整体交易增速相比前几年有明显下降;

山东省排名第四,全省二手车交易量由2015年的52.76万辆下降到2016年的46.21万辆,减少了12.5%,降幅明显;

福建省排名第五,2016年全省二手车交易量达到39万辆,同比2015年增长10.8%,增速明显。

河北省排名第六,2016年全年交易辆为30.22万辆,同比下降12%,交易低迷持续;

排名第七的是辽宁省,2016年全年交易量为29.96万辆,同比2015年下降6.4%,二手车迁入明显减少;

四川省排名第八,2016年全省交易量为28.52万辆,同比2015年下降12.1%;

排名第九为河南省,全年交易量26.17万辆,同比2015年减少14.2%;

北京市首次交易量排名跌出前十名,位列第十一,全年交易量24.58万辆,同比2015年减少8.6%。

在全国各省市二手车交易均价排名中,浙江省二手车平均成交均价最高,达到16.29万元,其次是河南省,达到16.2万元,排名第三是北京,平均成交价格为16.03万元;平均成交价格最低的是内蒙古地区,成交均价仅为8.32万元,其余成交均价10万元以下的还有山东、河北、陕西、黑龙江、甘肃地区。

全国二手车交易重点城市变化比较大,区域孤岛效应明显,各城市之间的联动效应明显减少,区域之间的流通减缓,整体发展趋势由超大和一线城市占比逐渐开始转向二三线甚至更下级城市发展。

宁波排名第一,单一城市交易量达到71.68万辆,但是由于该城市重复交易等因素,所以实际交易量并没有这么多。据分析,2016年实际交易数据应该在22.5万台左右,位列全国第四左右。但是由于宁波地区二手车交易混乱,未来将面临行业整顿。

上海排名第二,2016年交易量达到24.77万辆,同比2015年增长5.2%,在传统二手车交易重点城市中属于少数增长城市,主要得益于上海本地二手车交易环境相对良好,交易形态多样化,上海已经成为全国高端二手车的相对集中品牌影响力区域。

北京排名第三,交易量由2015年26.89万辆下降到2016年的24.58万辆,降幅达到9.1%,十年来首次出现年度交易量负增长。北京地区是最明显的政策影响区域,老旧车难以流通强制报废,新车竞争激烈降价迅猛抢客户,此外再加上知名二手车电商的总部几乎都在北京,所以传统二手车经营模式正在面临前所未有的挑战和机遇,北京将率先出现行业洗牌期。

排名第四的成都,2016年二手车交易量17.69万辆,同比2015年下降7.8%,西南地区的二手车交易排头兵城市也出现了明显的交易下降,相对重庆也出现了小幅下滑,整体西南地区交易量减缓趋势出现。

排名5-10的城市依次是武汉厦门苏州郑州西安重庆,城市交易量在12-14万辆的交易水平;排名11-15的城市依次是温州福州沈阳东莞深圳,城市交易量为10-12万辆;排名16-20的城市有长沙南京金华大连哈尔滨,这些城市全年二手车交易量为9-10万辆之间。

根据统计数据分析,2016年全国交易量排名前20名的重点城市交易量总和占到全国交易量总和的44.68%,而2015年之前的综合占比都在50%以上,这样看来中国二手车交易活跃度正在出现快速转化的趋势,重点和一线城市的交易占比正在减少,全国各个城市的二手车交易水平逐渐同步。

排名前20名热点交易城市二手车交易成交均价超过10万元,其中宁波最高达到16.89万元(不排除较大的虚假水分),深圳第二为16.4万元,北京第三为16.03万元,重点城市二手车交易均价普遍明显上涨。

由于各种政策的累加,全国二手车交易的平均车龄“年轻化”,自2011年开始就明显出现,但是2016年这一趋势更加明显。

1年以内二手车占比3.74%,1-2年二手车交易占比达到11.39%,2-3年二手车交易占比达到12.38%,3年内二手车交易总体占比为27.51%,同比2015年占比小幅提升。

3-4年二手车交易占比13.18%,为交易量占比最高的区域,4-5年二手车交易占比为12.09%,5-6年二手车交易占比为11.2%,3-6年二手车交易总体占比为36.47%,为交易量最集中的占比区域。

按照上述总体数据,6年内二手车交易占比达到63.98%,6-8年二手车交易占比为23.46%,8年以上二手车交易占比仅剩12.56%。交易年轻化明显提升。

国五排放标准占比:19.26%,国四排放标准占比:68.18%,国三排放标准占比:9.16%,国二排放标准及以下占比:3.42%。

预计2017年随着全国各地城市针对于二手车进入的“地方政策”和车辆自然延续,3年车龄二手车进入到交易主要高峰期(2013年下半年大部分一线城市开始实现新车上牌国五排放标准),国五排放标准车辆占比将继续提高,国四排放标准中2008-2010年的早期国四车型将逐步减少,2008年之前国三排放标准车辆按照现有政策和特点预计全年交易占比进一步下滑,总体占比将跌入10%以内,甚至2006年之前国二及以下排放标准车型将强制进入到报废,未来将消失可能。

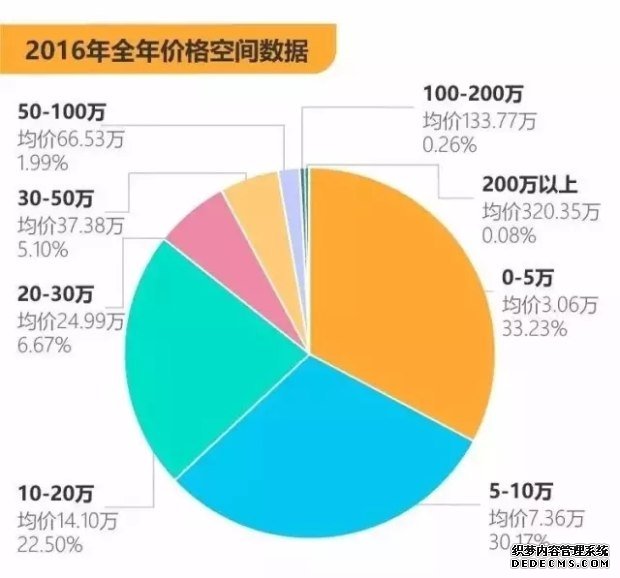

5万元以下二手车,市场总量占比33.23%,交易总量同比2015年减少13.4%,平均成交价格为3.06万元,同比2015年平均成交价格上涨1.67%,中低端二手车由于新车的挤压和环保老旧车提前淘汰,市场存量正在明显的减少,合资产品占比逐渐下降,价格持续小幅上涨;

5-10万元二手车,市场总量占比30.17%,交易总量同比2015年增加4.6%,平均成交价格为7.36万元,同比2015年平均成交价格上涨2.36%,这一价格空间国产自主品牌新车和合资品牌二手车存在博弈,目前竞争态势比较激烈;

10-20万元二手车,市场总量占比22.5%,交易总量同比2015年增加20.11%,平均成交价格为14.1万元,同比2015年平均成交价格下降11.1%,降幅明显,主要新车20-30万元车型提前进入二手车升级交易,此外受到新车20-30万元的波及影响比较明显;

20-30万元二手车,市场总量占比6.67%,交易总量同比2015年增加20.34%,平均成交价格为24.99万元,同比2015年平均成交价格上涨0.89%,交易量增长明显,市场大量30-50万元二手车甚至是50-100万元二手车提前进入交易环节造成;

30-50万元二手车,市场总量占比5.1%,交易总量同比2015年增加23.57%,平均成交价格为37.38万元,同比2015年平均成交价格下降2.3%,售价50-100万元新车明显的价格波动和换款变化导致了大量这类车辆提前进入到交易环节,丰富了产品选择,供大于求造成总量提升价格下降趋势;

50-100万元二手车,市场总量占比1.99%,交易总量同比2015年增加10.26%,平均成交价格为66.53万元,同比2015年平均成交价格下降0.7%,市场库存量增加,但是周转率下降,单车利润率下降,这类二手车目前处境比较矛盾;

100-200万元二手车,市场总量占比0.26%,交易总量同比2015年减少6.1%,平均成交价格为133.77万元,同比2015年平均成交价格下降1.8%,量价双下降的主要原因是市场活跃度不足,竞争激烈导致,独立品牌二手车经营者大量开始出现,这类车辆抢夺激烈,同时政策导致价格波动性和金融风险等,因此100-200万元二手车成为了2016年诸多从业者的“滑铁卢”;

200万元以上二手车,市场总量占比0.08%,交易总量同比2015年下降20%,平均成交价格为320.35万元,同比2015年平均成交价格上涨15.06%,超豪华二手车2016年竞争十分激烈,其实市场需求并没有明显增长,但是新增从业者对于这类车辆的“门面”要求造成资源非理性抢夺,导致这类二手车实际成本后利润倒挂现象严重,属于特别特殊的发展期问题;

全国二手车高端化趋势明显,北上广深等一线城市二手车入门级别已经贴近BBA品牌,未来全国逐步升级,自主品牌新车和合资品牌二手车将在2017年出现博弈。

2016年中国二手车交易品牌车型分类中,整体变化依旧是高端化趋势,主流品牌为主,但是具体品牌车型有一定的差别。

大众品牌成交量第一,达到89.48万辆,同比2015年下降1.2%,市场总体占比12.42%,其中桑塔纳捷达宝来POLO等老旧车型逐渐淡出交易主流,新增大众品牌中途安途观高尔夫,进口甲壳虫尚酷等趋势明显,市场影响力有所下降;

丰田品牌位居第二,全年交易量达到42.86万台,同比2015年上涨2.8%,老款车型的花冠皇冠等交易占比明显减少,卡罗拉凯美瑞汉兰达成为丰田的主力三强;

本田系列表现稳定,连续多年排名第三,全年二手车交易量为40.77万辆,同比2015年上涨3.45%,成交车型变化出现,雅阁的主流地位被动摇,同时奥德赛艾力绅MPV赶上市场需求热点,市场表现非常好,不过本田后续二手车交易存量可能出现隐患,未来会有下滑的可能。

别克品牌排名第四,全年成交量40.11万辆,同比2015年上涨13.9%,交易量增长明显,然而这对于新车销售来说并不是好事,大量的别克品牌二手车提前进入到二手车交易中侧面证明了用户对于品牌忠诚度的下降和品牌转化的隐患,别克品牌升级为凯迪拉克的集团升级应该重视。

现代品牌二手车交易量排名第五,全年交易量达到36.3万辆,同比2015年上涨3.7%,整体交易车型主要是中低端车型和老旧车型收尾,厂家新车库存销售也影响了现代品牌二手车的存量消耗。

宝马品牌二手车交易量排名第六,首次,2016年共交易32.97万辆,同比2015年上涨25.36%,上涨数量非常明显。预计2017年宝马二手车表现还将继续提升,不过新车的市场败退不可避免的被奔驰挤压。

排名第七的是奥迪品牌,全年交易量达到30.86万台,同比2015年上涨9.2%,二手车市场全国表现明显提升,市场存量和交易活跃度都比较明显的反映新车的变化,成交率上升,用价格换市场的代价明显,奥迪的公务用车市场减少刺激了该品牌二手车的“自我救赎”。

日产品牌二手车交易量排名第八,全年交易量达到28.54万辆,同比2015年下降1.7%,日产系列相对稳定的车型在所有细分市场排名虽然不一定是前三,但是整体平均能力较强,所有车型交易量和保值率都是中规中矩,稳定性较好,预计2017年变化不大,新增车型市场表现一般,二手车市场存量稳定。

雪佛兰系列排名第九,全年成交量28.02万辆,同比2015年上涨5.9%,其中赛欧车型贡献率下降,老款景程逐渐减少,克鲁兹是目前助理,此外迈锐宝等近几年新增车型二手车市场表现不俗,未来新车存量逐步释放,有望继续增长,但是新车价格稳定性一般,保值率表现一般。

排名第十是福特品牌,2016年全年成交量25.5万辆,挤掉奇瑞23.3万辆,进入前十名,福特系列二手车主要是福克斯表现抢眼一枝独秀,其他车型如嘉年华蒙迪欧等表现一般,保值率堪忧,全部车型影响力不足。

2016年二手车品牌排名数据中,排名前十的品牌中宝马奥迪的增长也侧面印证了二手车整体的高端化趋势,前十名品牌交易总量达到市场总量的54.87%,但是相比2015年有所下降,市场的品牌集中度下降,二手车交易品牌进一步分散,这也说明新车市场的分化影响到了二手车品牌的变化。

预计未来几年自主品牌的良好表现就将延续到二手车交易环节中,届时才将真正考验哪些车才是“日久见人心,路遥知马力”的好车,2017年品牌变化预计德系日系依旧保持稳定,美系小幅增长可能,韩系有发展隐患,法系基本排除主流表现,自主品牌仍有一定机会,BBA三强同时上榜指日可待。

系列依旧排名单一车型第一,车型历史长,交易总量大,但是成交价格逐步下降趋势;本田雅阁系列老旧车加快淘汰,由于雅阁9代以后销售量表现平平,预计日后交易量逐步减少可能;福特福克斯主要是年轻用户的换手率高,未来思域卡罗拉等车型竞争将逐步减弱福克斯二手车交易量;雪佛兰克鲁兹情况与福克斯类似,同时保值率表现更一般,短车龄交易量大对于品牌未必是好事;

捷达系列的工具车作用明显,尤其是新款车在租赁市场的大批量进出,预计表现会持续稳定;丰田凯美瑞在专车市场需求前三名,尤其是经典版和新款低配车型,二手车保值率高;朗逸宝马系列一直表现稳定,成为两个大众的主力家用入门宝马5系奥迪A6L系列是高端二手车入门级别,同时由于新车价格下降,这类二手车的高端化象征正在减弱,未来交易将更加明显的增长,原有车主转化为新奔驰产品的可能性增加,压力较大。

具体细分车型款型中,现代品牌3款,宝马品牌2款,别克品牌4款,大众品牌4款;奥迪品牌2款,日产品牌1款,丰田品牌1款,保时捷品牌1款,比亚迪品牌1款,五菱品牌1款。在畅销的交易量排名细分车型中不排除租赁市场带动的交易车型,如别克凯越现代伊兰特、明图,大众捷达等车型,家用稳定需求的主要是五菱之光比亚迪F0等,其他存量较大的车型主要是奥迪宝马保时捷丰田等品牌。

预计2017年细分车型月度波动性较大,受影响集中在租赁公司、厂家库存等非正常性影响,由于新车销售压力大,这类车辆短期冲击二手车市场的可能性非常大,并且普遍存在,因此从业者和消费者都应该注意。

普通轿车系列变化不大,三厢轿车全国流通仍旧是主流,两厢车在一线城市相对表现比二三线城市要好,这也与用车观念有关;SUV整体表现占比明显提升,尤其是紧凑型SUV在2016年表现抢眼,新车旧车双增长,此外MPV市场交易占比也小幅提升,市场供需旺盛,未来市场潜力巨大,其他车型变化相对稳定。

二手车交易颜色占比中,白色首次超越黑色成为全国二手车交易中颜色最多的车型,这也与二手车家用性质,以及高端车私家化趋势有关,如宝马白色普遍,奔驰白色比例增加、奥迪也逐渐在A5、A7等个性化车型推出白色主打,中端以下家用车白色比例更是增加,所以二手车使用趋势变化出现。在实际购买中,金色、银色并不作为主要推荐,这两类车辆喷漆色差容易出现,影响实用美观度,同时这两种颜色并不是主流车型颜色,未来保值率表现一般。

根据2016年全年中国二手车交易总量分析,合资车型仍旧是主流车源,占比64.75%,相比去年小幅下降,进口车型占比12.8%,相比去年基本持平,自主品牌占比达到22.45%,相比去年有小幅上涨趋势,未来较长一段时间中国二手车交易车型中仍旧是合资产品为主流。新车市场中目前超过40%的自主品牌车型预计在4年后开始大批量进入到二手车交易环节,预计2020年开始自主品牌二手车交易占比将出现颠覆性变化可能,近几年逐步转化不会有较动,毕竟合资品牌车型存量大。

2016年全国二手车交易数据分析,中间商存在的商业模式依旧是市场主流模式,未来这一市场将随着汽车价值的变化和消费者对服务的需求变化而改变,平台化服务有机会但是成本消耗和服务难度较高,中介转化效率和服务质量相对仍是主流商业模式。

1、二手车流通的政策环境、限购限迁以及税务等将进一步影响产品流通,建议从业者加大对政策的关注和经营策略的及时调整,顺势而为,借势而上。

2、全国二手车省市之间的互动经营壁垒依旧存在,因此北上广和一线城市的二手车从业者跨区经营会是一个很好的发展机会。

3、国四二手车的流通将逐渐升级到国五二手车,因此2013年10月开始生产的国五二手车将成为流通车辆的新分水岭,预计2010年之前的二手车将进一步受到挤压,提前进入交易或者报废环节。

4、二手车中高端化发展趋势明显,目前两端二手车投资回报率并不理想,10-30万元价位二手车相对可能更加稳定,而低端环保影响,新车不贵旧车不便宜,用户转化率低,超高端二手车风险高利润低,建议谨慎选择经营定位。

5、由于新车压力大,新旧车之间的竞争开始出现交叉,建议从业者尽快从传统的差价盈利模式转化为服务盈利模式,减少对于差价的依赖,通过服务增值获利。

6、SUV、MPV逐渐成为热销车型,德系日系依旧是主力产品,经营选择中注意个性化产品的销售周期和周期内成本摊销,尽量实现薄利多销的方式。

7、主流交易模式仍旧是B端服务商为平台,传统二手车商如何使用好互联网工具提升自己,电商平台如何接地气服务好合作伙伴,双方互助支持才是正常的商业模式。

8、目前二手车行业已经失去了大而全的商业平台发展机遇,建议企业采取小而美的方式,采取优质环节合作的方法,实现整合快速发展,环节提高优势。

作者简介:二手车小胖,本名王萌,中国汽车流通协会专家委员会成员,中央人民广播电台都市之声汽车节目嘉宾。